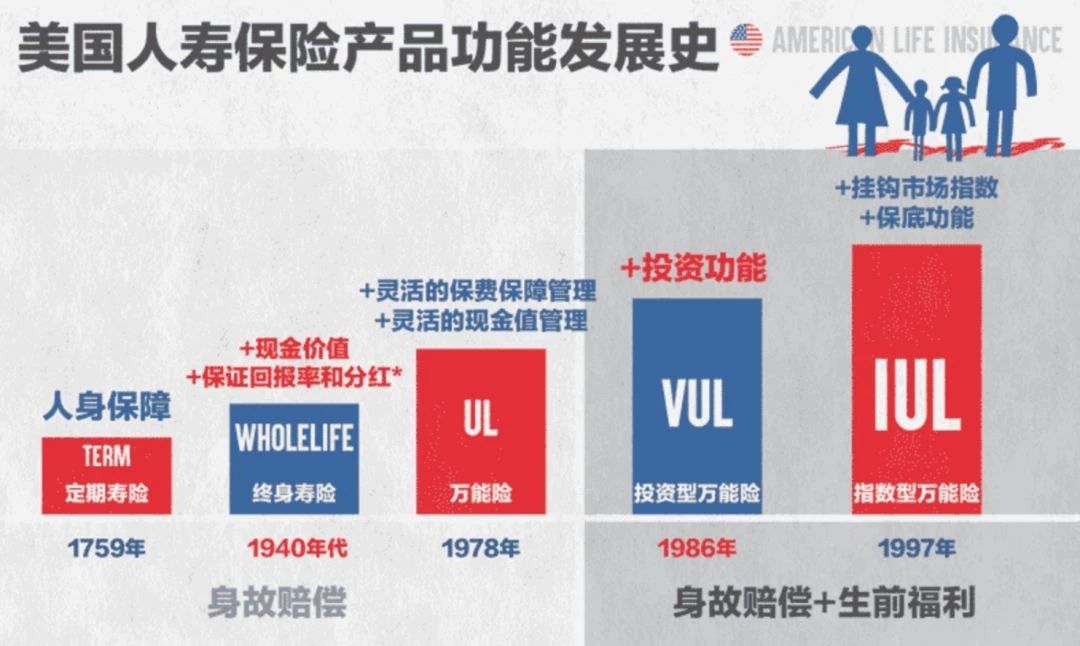

美国的人寿保险业历史悠久,从1762年第一份保单发出至今已有近260年,是一个成熟而发达的市场。根据2016年全球保险业统计结果显示,美国保险的总保费占全球26.80%,是世界上规模最大的保险市场。

美国的人寿保险种类,共分为5大类:

1.定期寿险Term Life;

2.终身寿险Whole Life (WL);

3.万能寿险Universal Life (UL);

4.投资性万能寿险Variable UL (VUL);

5.指数型万能寿险Indexed UL (IUL)。

美国保险到底是什么

涉及到现金值的“美国人寿保险” ,是一个在金融保险公司开设的,归属个人的金融储蓄账户。只是名字里刚好有“保险”两个字。正因为这“保险”二字,很容易让人先入为主地,用过往对保险产品(如车险,医疗险)的理解来套这类美国保险。

为了便于理解,美国人寿保险指南建议,在了解美国现金值人寿保险时,直接将这类“保单”产品,理解为在一家金融机构(保险公司),开设了一个储蓄账户(保单账户)。这个过程,和开设401k,403b或IRA账户的方式非常相近。

我们常说“购买”保单,或用保单“理财”,实际上是委托一名专业人员,在一个金融机构开设了一个账户,通过定期的存入费用和定期的策略管理,获得该金融机构的各类福利和附加服务。

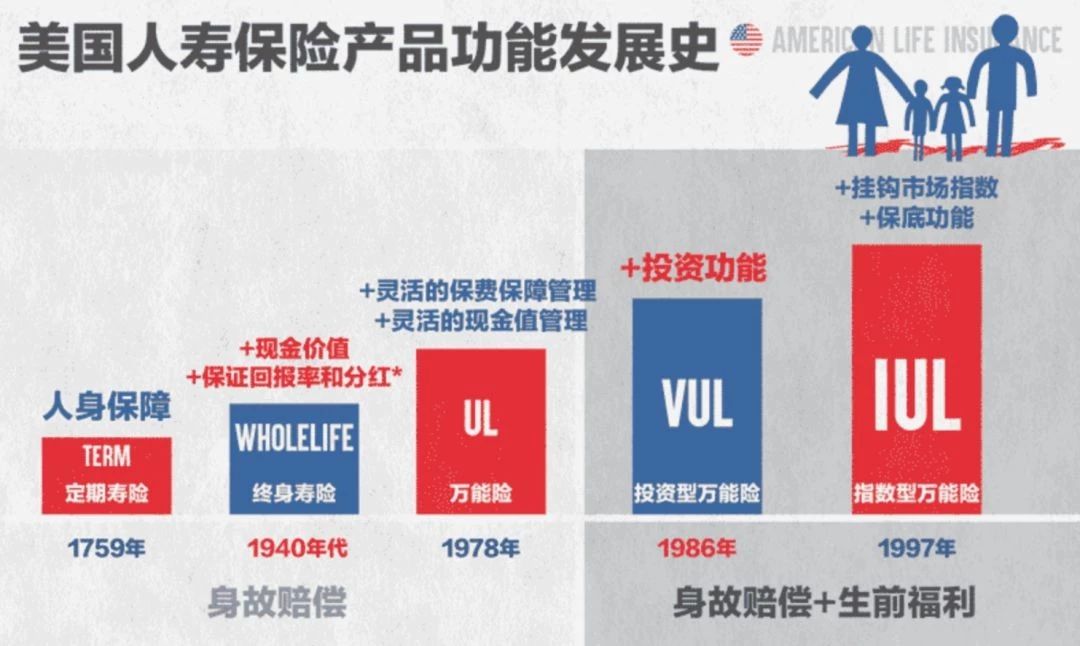

美国的人寿保险种类

美国的人寿保险业历史悠久,从1762年第一份保单发出至今已有近260年,是一个成熟而发达的市场。根据2016年全球保险业统计结果显示,美国保险的总保费占全球26.80%,是世界上规模最大的保险市场。

美国的人寿保险种类,共分为5大类:

1.定期寿险Term Life;

2.终身寿险Whole Life (WL);

3.万能寿险Universal Life (UL);

4.投资性万能寿险Variable UL (VUL);

5.指数型万能寿险Indexed UL (IUL)。

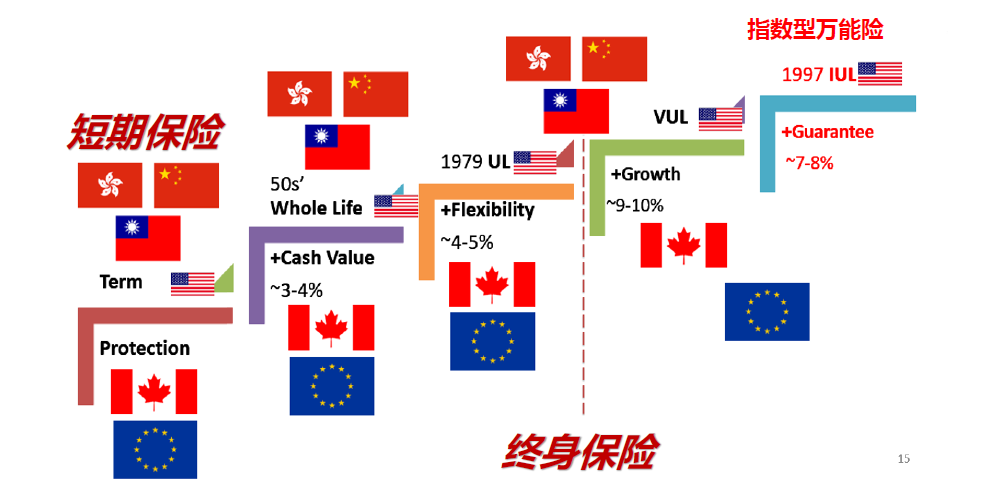

美国指数型万用寿险(IUL)

3个基本概念

1.锁定期:锁定期是指计算指数策略始点和终点的时间段。比如“一年期点对点策略”是指计算始点和终点的时间周期是1年;“两年期全球策略”是指计算始点和终点的时间是2年。

2.上限(Cap):是指在一定期间内,保单收益的上限值。

3.参与率:在确定最终收益率时所需要加成的系数。例如参与率为90%,所挂钩指数收益率为10%,则保单实际收益率为90%*10%=9%。

关于美国指数型万能寿险的常见问题解答

收益率如何保证不低于0%

指数型万用寿险都有收益率不低于0%的保证,为什么能保证?这类产品投资,大部分保费投资于固定收益产品,承诺客户不低于0%收益并不难,香港、国内万能产品都有这样的承诺。

费率便宜,保障杠杆高

IUL采用自然费率计算寿险成本,前期有更高的账户价值,投资本金更高,能够赚取更多收益,而且美国界定的寿险成本较低,以40不抽烟男性为例,100万美金保额下,90岁时的寿险成本约1.3万美金,占保额的1.3%。基本上美国IUL杠杆能做到6-15倍,相较于传统UL的2-5倍,优势明显。

提取年金用贷款,免税又套利

用贷款方式提取年金,由于是负债不需要征税,同时如果使用选择贷款(Select Loans)的话,还能套利。

假设当年收益情况不佳,收益率低于贷款利息那不是亏钱?其实这是个误解,因为收益是按整个账户金额计算收益,贷款利息是以提取的金额计算,并不是整个账户金额。整个账户金额与贷款金额不是一个数量级别,比如账户金额有100万,而贷款金额是8万。即便收益率1%,贷款利息6%,账户依然有收益。

提取年金用贷款,免税又套利

IUL都采用点对点策略,与定投概念符合。对于长期投资,定投不仅能降低成本,还能稳健收益。如果选择1年期标普500指数的点对点策略,确实受单一市场影响较大。因此建议选择两年或五年期的多指数策略会更加稳健:

a.有保底收益率,

b.优中选优,永远只选择表现最好的指数计算派息,

c.规避一年内的波动的风险,真正的长期投资。

提取年金用贷款,免税又套利

保额设定有平衡(level)型、递增(increasing)型。一般建议用平衡型,因为IUL保额一般较高,平衡型保额不会额外增加寿险费用。