外汇市场主要货币的表现与美联储货币政策的变化和美元的走势密切相关,这与美元作为国际货币在外汇储备、贸易结算、外汇交易及债务发行计价等领域的主导地位密不可分。

全球外汇市场整体表现

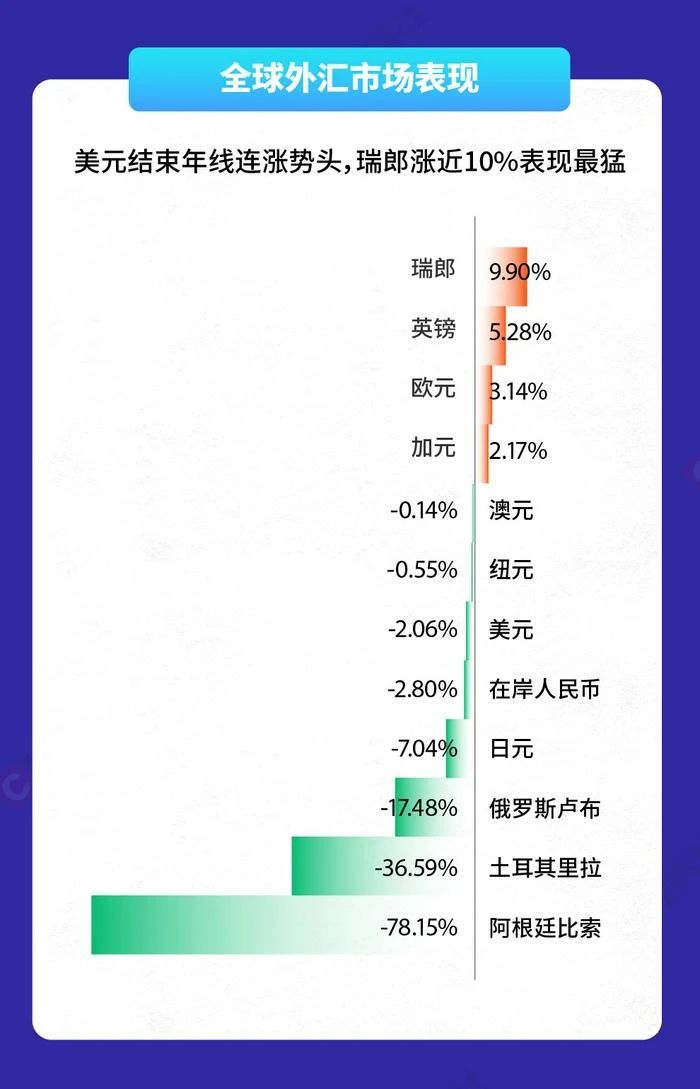

整体来看,2023年全年美元指数仍维持高位波动走势较强,但由于与欧元、英镑利差缩小,因此欧元、英镑等相对走强。此外由于地缘政治冲突及瑞士央行加息等因素,导致传统避险货币瑞郎兑美元大幅升值,为G10国家货币中表现最强。G10国家中日元走势延续去年弱势表现最差,主要由于日本央行仍维持超宽松的货币政策,作为传统的两大避险货币日元与瑞郎表现截然相反。部分新兴经济体货币由于全球产业链的重置而表现亮眼,如墨西哥比索及巴西雷亚尔等。而汇率暴跌的货币莫过于处于高通胀、高利率的国家,如阿根廷、土耳其等。

美元指数走势

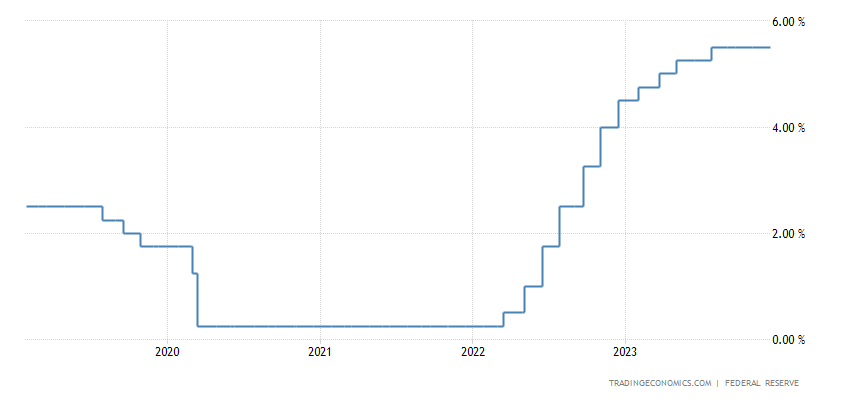

2023年7月,美联储将联邦基金利率目标区间升至了5.25%-5.5%,全年累计加息幅度达到了100基点。而自2022年3月启动本轮加息以来,美联储累计加息幅度达到了惊人的525个基点。

(美联储基准利率走势 来源:tradingeconomics)

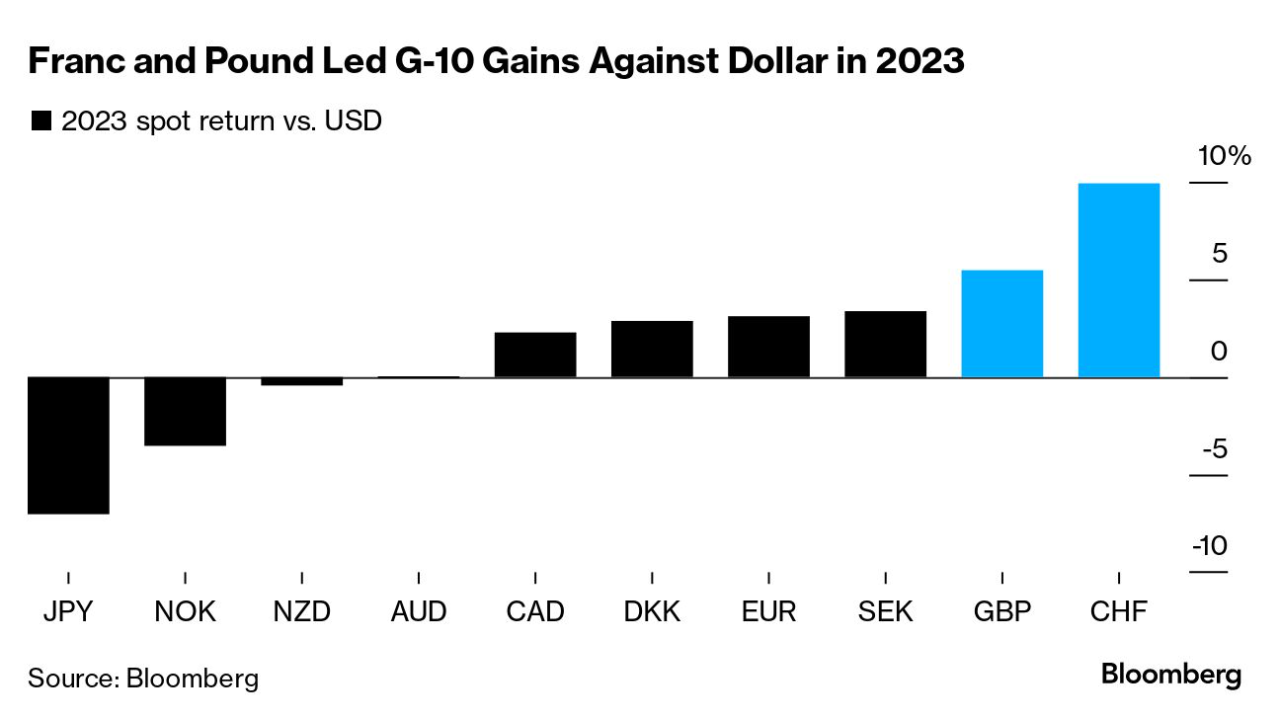

但即便如此,由于美联储在9月及11月的议息会议上连续两次暂停加息,且市场的降息预期在年内被逐渐点燃,美元指数在2023年的最后两个月回落,终结了美元的年线连涨势头。这也给其他货币,特别欧洲市场货币带来反弹之机,其中瑞郎涨势最强,累计涨幅近10%。

2023 年美元指数多数时间在 100-107 区间波动,走势大致可以分为三个阶段,整体上与10年期美债收益率走势相呼应。

1)2023年初至7月中旬美元指数延续自 2022年9月下旬以来的下行趋势,主要驱动力是美国通胀水平持续下行以及美联储不断放缓加息步伐,与此同时欧洲央行则在加息步伐上快速追赶美联储,美国国债对欧洲利差持续缩小,利差因素减弱推动美元指数于7月中旬跌破100;

2)7 月下旬至 10 月份,美国经济就业韧性、美联储持续上调经济增速与政策利率路径预期以及美国财政部加快发债步伐以补充一般账户余额等因素推动10 年期美债利率上涨至5%以上。与此同时欧洲经济在央行紧缩货币政策压力下明显放缓,日本央行面对高通胀压力则继续实行宽松货币政策,美元指数持续反弹并于10月份两次上涨超过107。

3)11月份至2023年底,美联储货币政策立场转变以及美国经济阶段性放缓同时对美债利率和美元汇率带来压力,美元指数快速下调至100.5 附近。2023年末美元指数收于101.4,较2022 年收盘价下跌 2.04%。趋势上看美元指数继续处于 2008 年 4 月份以来的大上涨趋势当中。

(美元指数与10年期美债收益率走势 来源:来源:tradingeconomics)

发达经济体货币表现

发达经济体中除日本外,本币兑美元均有不同程度的升值,瑞士法郎走势最为坚挺,瑞士永久中立国地位及银行保密制度奠定了瑞郎作为避险货币之一的地位,在此背景下巴以冲突及瑞士央行加息推动瑞郎年内兑美元累计升值9.9%,成为G-10表现最强货币。

欧洲经济从 2022 年四季度开始表现超预期,2023 上半年受服务业恢复的提振经济恢复较快,欧洲除德国外主要经济体均暂时避免了衰退。经济的韧性使得欧洲央行可以全力抵抗通胀,欧央行 2023 年加息节奏快于美联储,欧美利差的收窄使得欧元兑美元汇率年内走强,年内欧元兑美元汇率上涨约3.14%。

(欧元VS美元汇率走势 来源:Bloomberg)

英国经济 2023 年在高通胀和持续加息下仍保持韧性,上半年仍实现同比正增长,英镑对美元汇率上半年小幅走强。下半年虽然英国经济出现衰退迹象,但英国央行暂定加息的时点晚于美联储,使得英镑兑美元的升值幅度进一步加大,年内涨幅达5.28%。

2023 年发达经济体中汇率走势最弱的莫过于日元,年内跌幅约8%,期间兑美元更是一度跌至 152 的历史最低点。日本央行上半年迎来换届,但继续维持宽松的货币政策,没有跟随欧美国家央行紧缩货币政策脚步,反而不断地向市场输入增量流动性。导致日元除了兑美元连续下挫外,2023 年兑 G7 货币也跌至金融危机以来的最低水平。

(G10 货币兑美元汇率,来源:Bloomberg)

新兴经济体货币表现

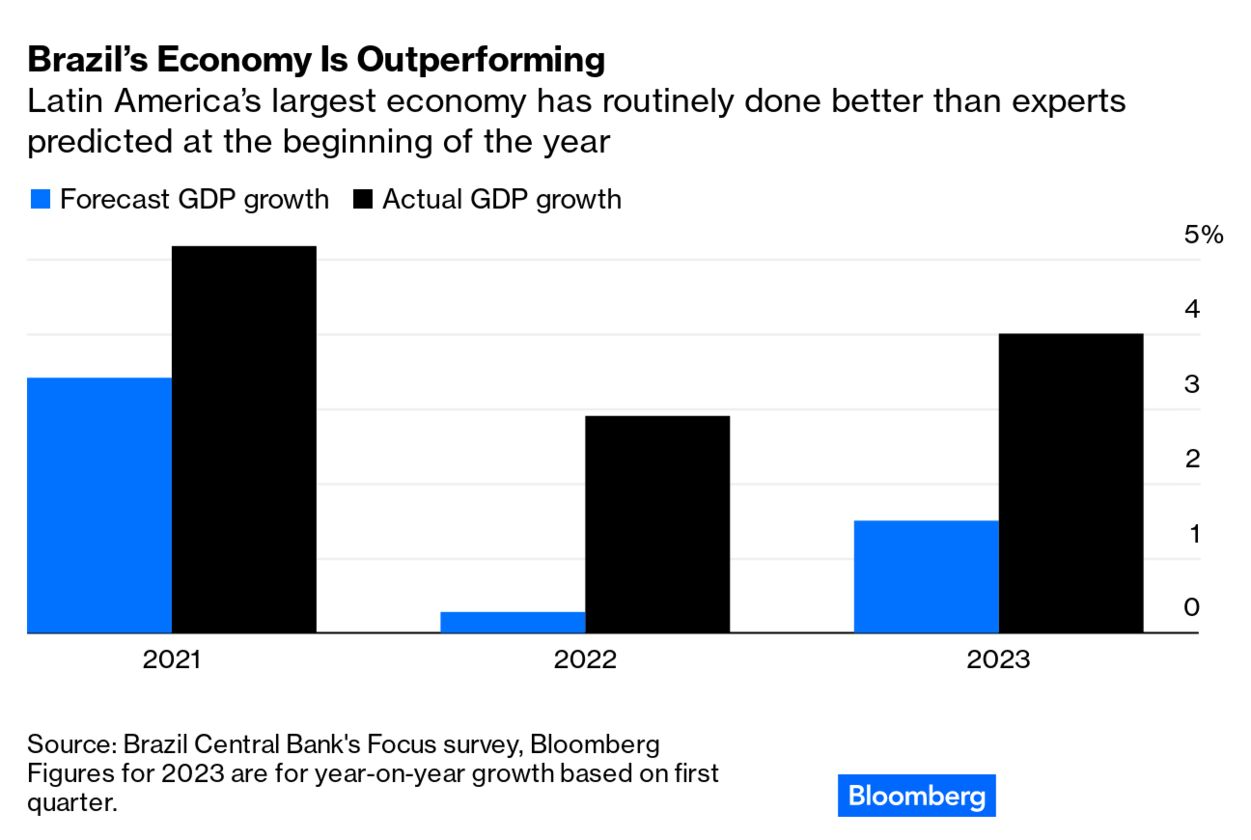

新兴市场国家如巴西雷亚尔和墨西哥比索汇率表现相当强劲,全年兑美元升值在10%以上。这是因为在全球供应链重新构建的背景下,两国出口和海外投资势头良好,导致其汇率表现强劲。

其中巴西雷亚尔受益于大豆和玉米出口拉动,月度贸易顺差一度创下历史最高纪录。另外巴西简化税制导致企业活动趋于活跃的预期也是本币升值的主要原因,此外名义利率的高企使得套息资金继续留入巴西,巴西上半年股债汇市场集体走强。下半年随着巴西经济增速的放缓,以及巴西央行的降息使得雷亚尔兑美元汇率有所走弱。

(巴西经济表现超预期 来源:Bloomberg)

另外,随着靠近消费地美国“近岸外包”投资建厂的增多,墨西哥比索因吸引企业设备投资而升值,电动汽车巨头特斯拉亦进军墨西哥北部新莱昂州。

暴跌的汇率均来自于经济的崩溃和恶性通胀

土耳其里拉继续开启暴跌模式,尽管土耳其央行已将基准利率调升至42.5%,但通胀仍保持在60%之上。标准普尔全球评级预测,今年土耳其的实际GDP增长率将同比下降一半以上,2024年里拉还将进一步贬值。

阿根廷新总统哈维尔·米莱为陷入困境的经济实施休克疗法的第一波措施,就是宣布将比索贬值54%,以及一系列削减开支的举措。但是,当地的通胀率已经超过140%,预计未来几个月价格还要上涨20%至40%。比索的长期贬值已被视为不可避免。

中国 2023 年继续维持宽松的货币政策,上半年调降 MLF 利率,使得中美 10 年期利率倒挂程度进一步加深。离岸人民币汇率进入二季度后开始承压,期间一度跌破 7.3 关口。直至四季度,随着美联储货币政策转向预期升温,人民币汇率止跌回升。

(中美利差创20年新高 来源:Bloomberg)

展望 2024 年,欧美央行有望开启降息周期,降息的节奏和幅度将决定欧美汇率的变化。近期市场对美联储降息的预期计价更为明显,欧元,英镑兑美元短期出现明显升值。但美国经济的增速当前仍好于欧洲,预计 2024 年欧央行和英央行或将提前于美联储开启货币政策转向,美元兑欧元和英镑预计将小幅升值。日元 2024 年兑美元有望止跌回升,市场预计日本央行将在 2024 年上半年取消负利率,日美货币政策预计出现分化。中国 2024 年预计仍将维持宽松的货币政策,有进一步降息的可能,但随着欧美主要央行开启降息周期,人民币汇率仍有望走强。