2023年全球主要经济体10年期债券收益率涨跌互现,发达经济体中英美和日本长端利率波动上行(通常为10年期国债收益率,代表经济预期回报,而10年期美债收益率则通常被认为是全球大类资产定价之锚),先涨后跌。上涨主要受高通胀央行加息影响,后跌则是通胀压力放缓后暂停加息甚至降息预期加强,外加经济表现相对较好所致。日本10年期国债利率的上行受日本央行放松YCC(收益率曲线控制,本质是一种利率工具,通过设置各期限国债收益率目标水平,将收益率曲线维持在预期水平)控制的影响,部分新兴经济体如中国、巴西等长端利率降幅明显,则与央行利率下调及经济预期相关。

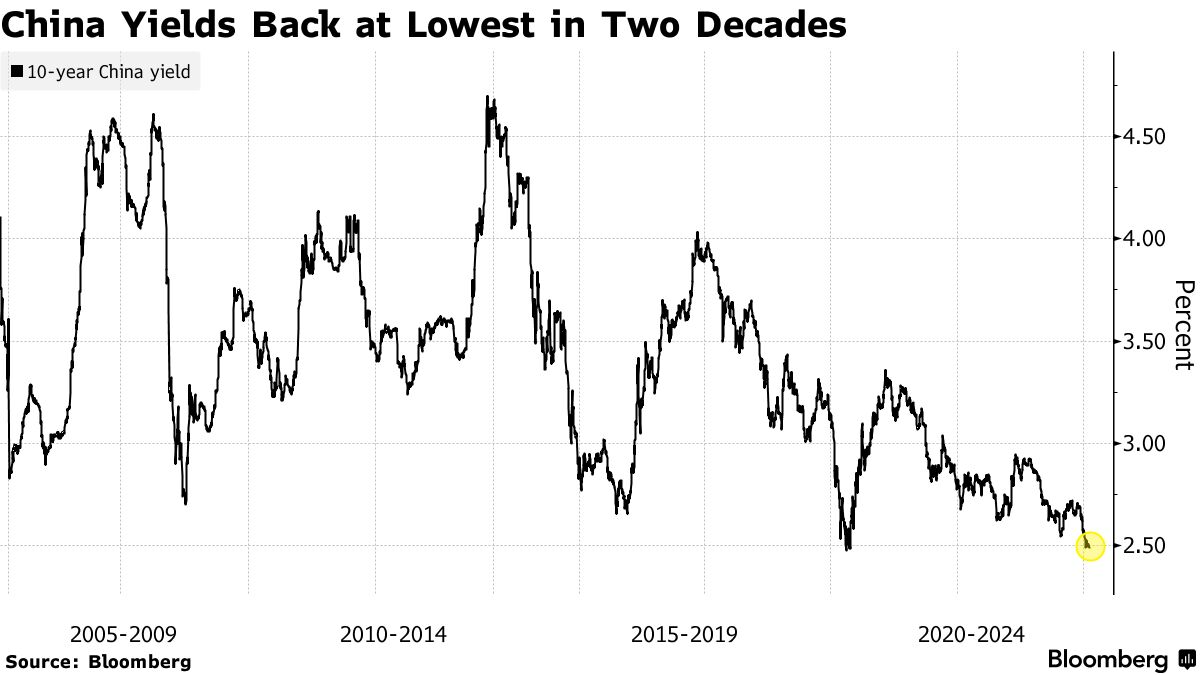

1.中国10年期国债

2023 年中国10年期国债利率下跌29个基点,全年走势可分为四个阶段:1)2022 年8月下旬至2023年2月从2.54%上涨至最高2.93%,主要影响因素为2022年下半年的经济刺激措施、疫后经济复苏的乐观预期以及2023年初中国经济自然复苏表现。2)3月份美国银行业危机爆发后中国央行降准,之后国际地缘政治风险以及国内房地产市场的忧虑引发的债务风险持续增强国债的避险需求,至8月中旬利率最低下跌至2.54%,低于2022年因疫情而创下的阶段性低点2.58%。3)中国从6月份开始陆续推出的新一轮经济刺激措施逐步起效,而且中国央行有意维持稍紧且平衡的货币流动性环境以支持人民币汇率并抑制资金空转,8 月下旬至10月份持续回升到2.72%。4)10月份中旬之后美联储货币政策立场转变推动美元汇率下调并减轻人民币汇率贬值压力,中国通缩忧虑加深使得市场持续预期中国央行继续放松货币政策,到 2023 年底中国 10 年期国债利率再度回落到2.56%附近。

(中国10年期国债收益率走势,来源:Bloomberg)

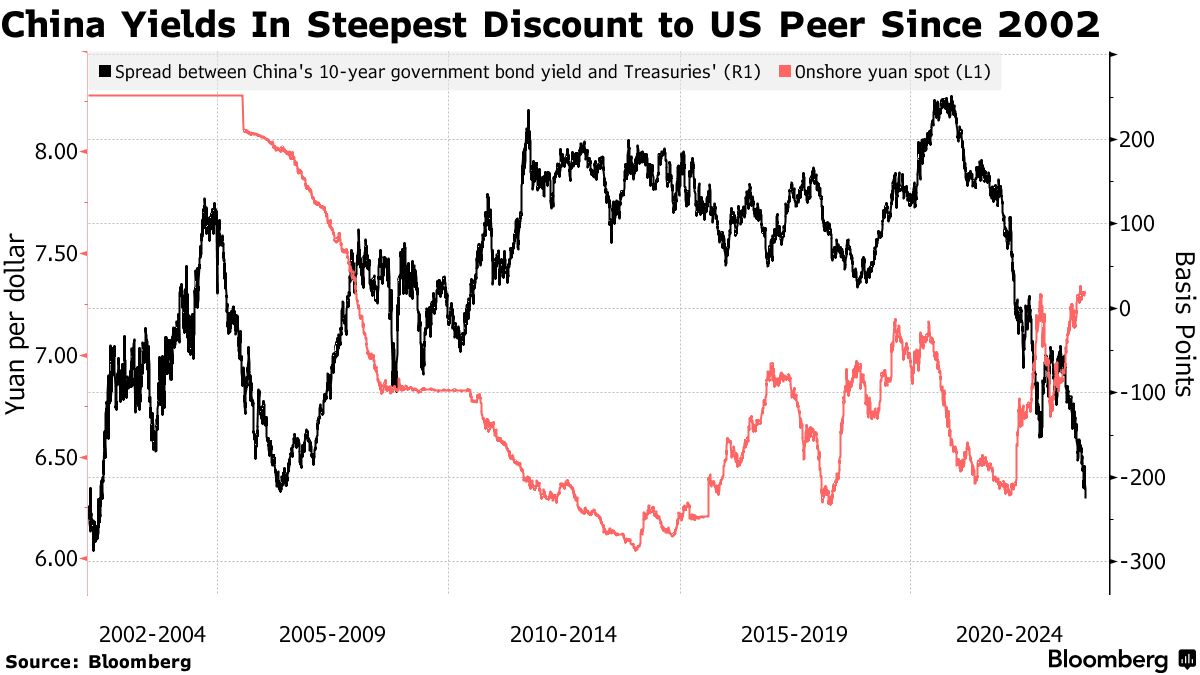

2023年全年中美利差不断扩大,在十月份中国基准10年期国债收益率比10年期美债低约220个基点,创下近二十年来的低点,而过去十年的平均溢价为120个基点。1)中美货币政策的反向而行;2)中美经济表现的差异;3)中国经济未来预期等因素共同造成利差不断扩大,这一趋势给人民币贬值及经济复苏带来了压力,预期在美联储货币政策转向进入降息周期后,中美十年期国债利差将会得到一定程度的缓解缩小。

(中美10年期国债利差走势,来源:Bloomberg)

2.美国10年期国债

10年期美债收益率在2023年经历了较大波动,但至年末微涨约2个基点至约3.87%,与2022年的收盘收益率基本持平。

(10年期美债收益率走势,来源:Bloomberg)

2023年美债走势可分为3个阶段:1)2023 年初至4月上旬10年期美债收益率延续了2022年11月下旬以来的下行趋势,主要因素是美国通胀压力开始缓解以及美联储放缓加息步伐,3月份银行业危机爆发后市场对美联储结束加息预期达到阶段性顶峰,此外美联储也释放出3500多亿美元短期流动性以缓解银行业挤兑风险,4月上旬10年期美债收益率达到年内低点3.3%;2)从4 月中旬至10月中旬,美国经济特别就业韧性持续展现并推动美股强势反弹,美联储放缓加息步伐且持续提高经济增长预期,美国财政部在两党达成债务上限协议后也加快发债步伐补充一般账户余额,多重因素导致10年期美债收益率于10月中旬达到年内高点5.04%。3)随后美联储加息预期出现转折,美国经济就业通胀数据放缓信号增多,美联储在12月会议上正式宣布结束加息进程并将在2024年降息75个基点,而且美国财政部发债步伐也有所放缓,美债10年期利率持续回落到3.8%附近。

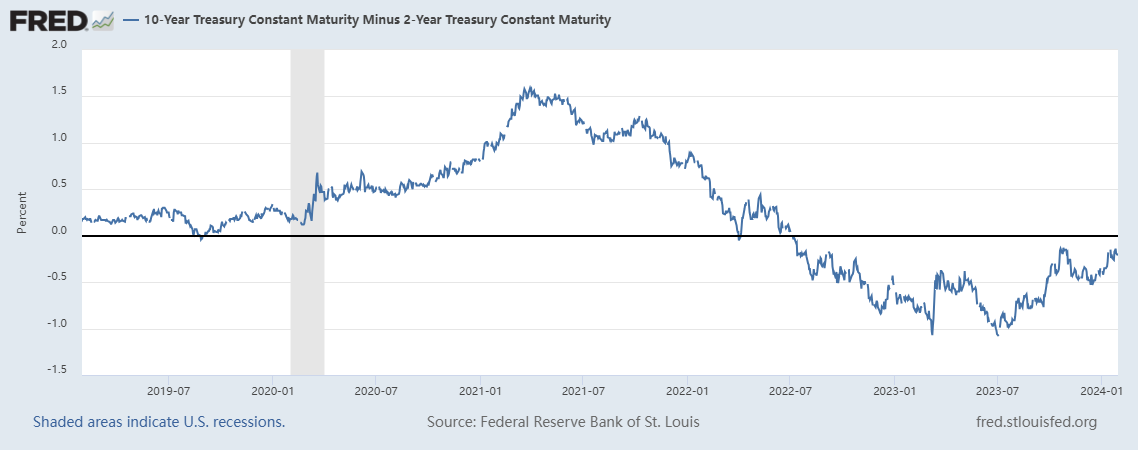

全年看2年期美债收益率下行18个基点而10年期美债持平于2022年底的3.88%,2年期美债与10年期美债收益率倒挂程度先扩大到108个基点后缩小至35个基点。

(10年/2年期美债利差,来源:Fed Reserve Bank of St. Louis)

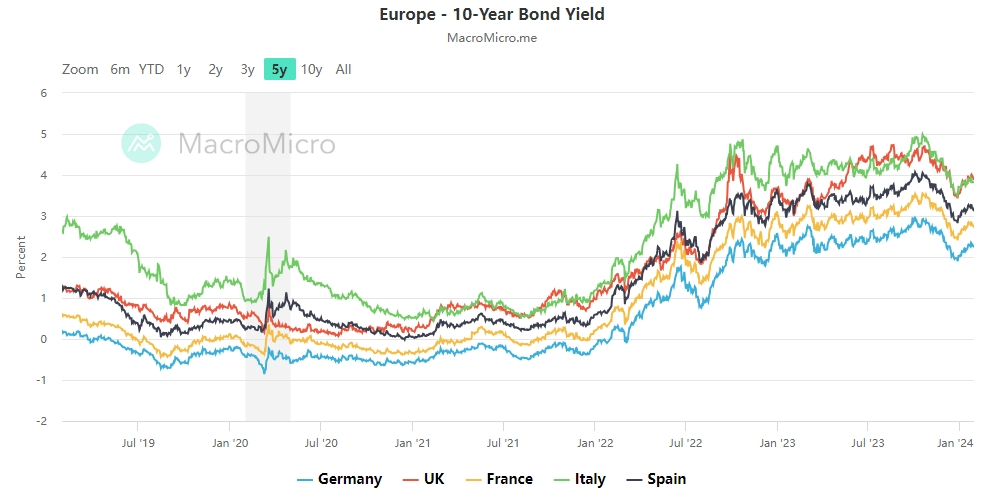

3.欧洲主要经济体10年期国债

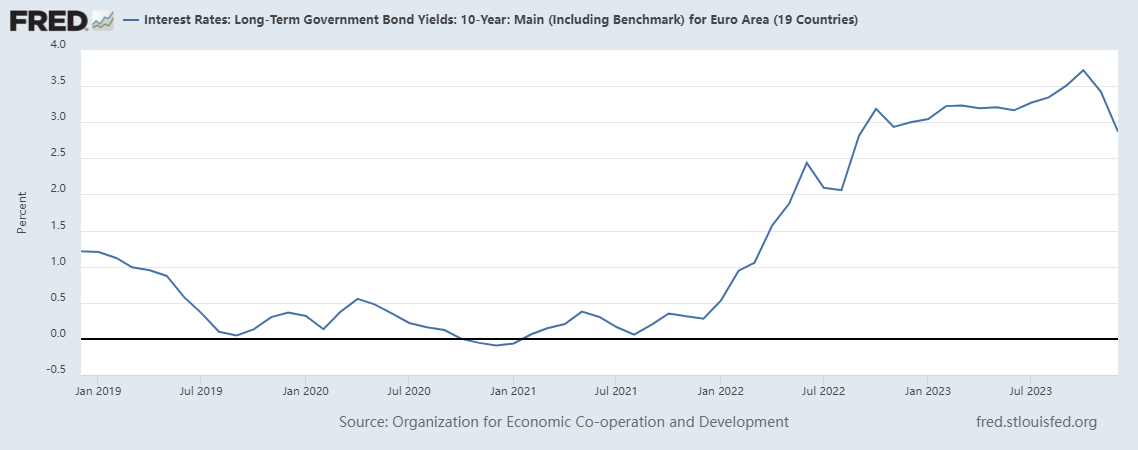

虽欧洲通胀见顶时间晚于美国但回落速度也快于美国,2023年欧洲央行先加快加息步伐后再终止加息进程,2023年欧洲主要经济体国债利率先震荡上升然后11月份之后显著回落,全年看德国、法国、意大利和英国的10 年期国债利率分别下调47个基点、56个基点、98个基点和 27个基点,至2.03、2.56、3.7、3.5。

(欧元区19国10年期国债走势,来源:Fed Reserve Bank of St. Louis)

(欧洲五国10年期国债走势,来源:MarcoMicro)

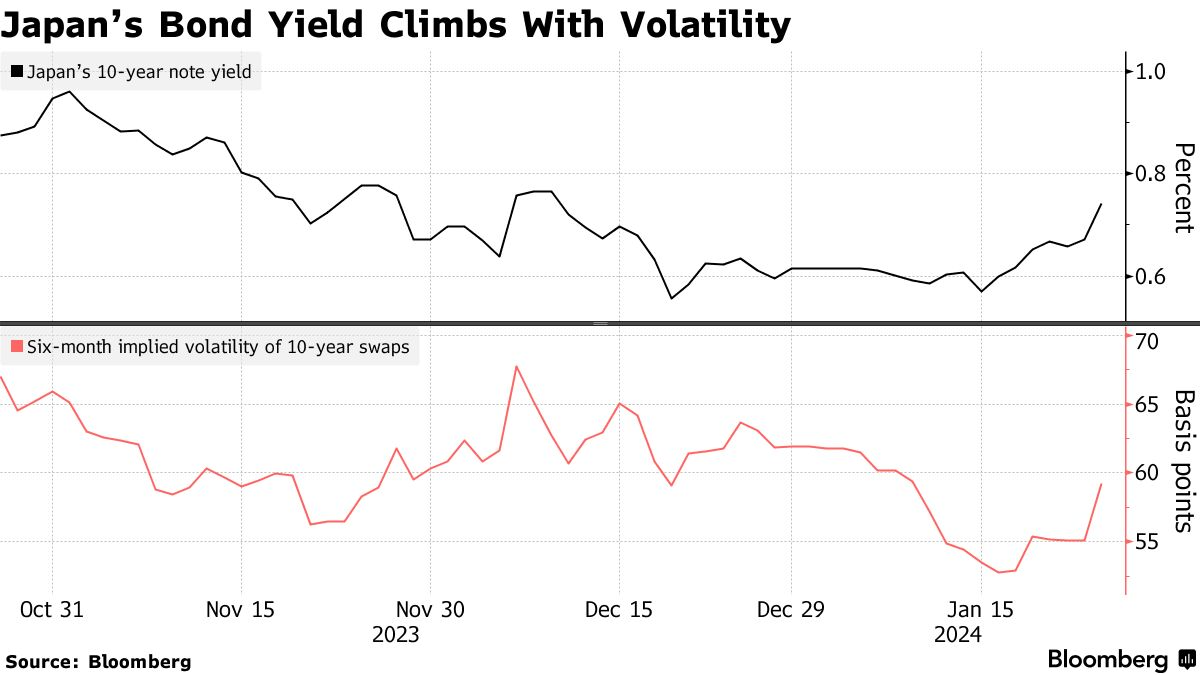

4.日本10年期国债

2023年日本通胀率同样见顶回落但回落速度相对较慢,而且日本央行持续放松收益率控制政策并有意推进货币政策正常化,2023年日本10年期国债利率先升后降,全年上升 21个基点至至0.62%。

(10年期日债收益率走势,来源:Bloomberg)

日本的基准收益率从3月份的0.24%的低点,到11月份的0.97%,达到了十年来的新高。在这一年里,市场对日本央行何时开始放松刺激政策的押注出现了剧烈波动,73个基点的波动幅度是自2008年以来最大的。

说明:由于不同机构数据统计时间节点、口径的差异及计价货币的差异,统一数据数值可能存在差异,但不影响市场整体趋势的发展与判断。