越来越多的高净值人群把家庭财富管理与风险管理的工具放眼到境外去找寻,美国保险做为兼具这两项功能的金融产品,自然备受关注。我们就来看看美国保险都有哪些优势吸引大家。

1

1

1

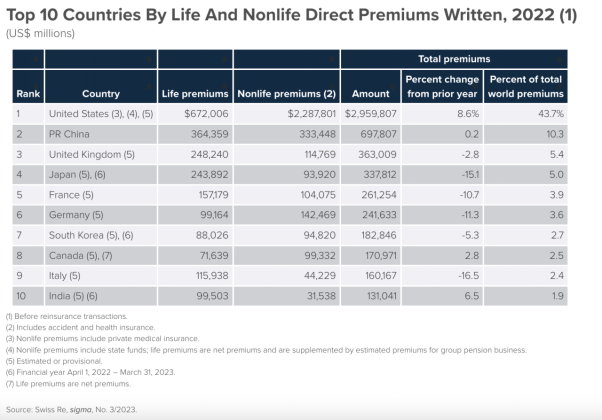

美国的人寿保险业历史悠久,从1762年第一份保单发出至今已有近260年,是一个成熟而发达的市场。根据2022年全球保险业统计结果显示,美国保险的总保费占全球43.7%,是世界上规模最大的保险市场,相比较于2016年的26.80%上升了近20个百分点。

除了全球市场规模居高不下之外,美国的保险市场还受到完善的监管制度的保护。美国采取联邦政府和各州政府双重监管制度,两者都拥有独立的保险立法和管理权。因此,每家保险公司的每个产品都必须经过几十个州监管部门的批准才能在全国范围内销售。美国的保险监管主要包括确保保险公司有足够的财力来履行保险承诺。各州的保险法规设立了保险公司的法定最低资本和盈余标准,一旦保险公司的资本和盈余低于本州规定的最低标准,监管机构就会进行干预。此外,还有市场行为监管,以确保价格、产品和交易情况合理公正。

在美国,人寿保险受到严格的法律保护,这一点至关重要。美国的法律体系重视保护消费者的权益,特别是在保险法方面的规定。相比之下,美国的法律制度不会允许保险公司以模棱两可的理由拒绝理赔。根据当前的法规,当涉及理赔争议时,美国的法律保护消费者的程度远高于中国国内的法律体系。

1

2

1

据统计,美国拥有800多家人寿保险公司,但没有一家公司拥有超过10%的市场份额,这直接说明了竞争的激烈程度。这种激烈的竞争导致美国的保险费用在全球范围内也是最为实惠的。

美国人寿保险的主要客户群体是北美居民,这是因为北美地区拥有先进的医疗技术、较长的人均寿命,以及相对稳健的投资环境和透明的投资渠道等因素的影响。这些因素使得保险成本较低,因此保费也相对较为经济实惠。

在相同保额的情况下,中国国内的保单保费与美国的最大差距可高达5倍,这意味着在相同条件下,美国的保费仅需中国的五分之一。台湾的保单价格是美国的三倍,而香港的保单价格也比美国高出30%至70%。

中国的人寿保险产品通常包括定期寿险、终身寿险和储蓄分红型万能险三种。而美国除了这三种类型外,还有投资型万能险和指数型万能险。其中,指数型万能险(IUL)作为一种保障型投资保险,能够跟踪股市获得相同的收益,并保证本金不受损失,因而受到越来越多人的青睐。然而,目前这些产品在中国市场尚未出现。

1

3

1

对于非美国居民而言,美国保险的一个巨大优势就是CRS。由于美国不参与CRS,外国人在美国开设的保险账户也不用担心会被国内税务部门获取信息。

CRS是Common Reporting Standard的英文缩写,中文翻译为“统一申报标准”。它的提出者是经济合作与发展组织,也就是OECD(经合组织)。OECD在澳大利亚提出用于指导参与司法管辖区定期对税收居民金融账户信息进行交换的准则,旨在通过加强全球税收合作提高税收透明度,打击利用跨境金融账户逃避税行为。

举个简单例子,比如说一位中国人在英国某家银行开户并存了一笔金额可观的钱,那么英国的银行就有义务把中国人存款的信息金额披露给中国税务总局,这就是信息交换。但美国没加入CRS,它并不是OECD发布的101个已经签署的或承诺签署CRS的国家或地区之一。而且根据美国税法,境外人士购买美国寿险,理赔是可以完全免税的。这也是美国大额保单一直受到全球高净值客户的青睐原因之一。

然而,对于在国内拥有资产但目前身在美国的人来说,并不意味着就可以完全摆脱对全球报告标准(CRS)的担忧。下面介绍的是美国国家税务局(IRS)发布的《外国账户税收合规法案》(FATCA)的实施规定。根据这些规定,居住在美国境内的美国公民、拥有海外资产超过5万美元的个人,或者居住在美国境外的持有美国绿卡的外国人,如果其在海外拥有资产超过20万美元,都需要向政府申报。对于故意隐瞒海外资产不申报的行为,政府将视为故意逃税,一经查实将面临高达5万美元的罚款,并可能被判处刑罚。因此,美国的人寿保险不仅可以帮助规避CRS,同时也可以为未来在美国境外拥有大额资产的人士应对高额遗产税提供帮助。

此外,许多国人喜欢在美国购置房产。对于外国人来说,当在美国的资产超过6万美元时,就需要缴纳遗产税,税率高达40%。然而,通过配置人寿保险,可以有效地对冲这一税务风险。需要注意的是,外国人的美国人寿保险理赔金不受任何遗产税的影响。

1

4

1

美国保险实现“严进宽处”的政策,一般核保都比较严格,耗时较长,赔付时却非常的高效。理赔的程序在美国非常简单,只要提出死亡证明以及死亡理赔申请单即可申办理赔。若是非美国公民居民,也只需要将死亡证明翻译成英文并公证后,连同死亡理赔单一起送回保险公司即可办理赔偿。反观一些亚洲国家因为保险业发展相对年轻,因此理赔体制上相对较不纯熟,除了要提供许多资料正本进行理赔申请,拒绝理赔的现象也常发生。

例如,在美国发行的人寿保险都有“两年不可抗辩期的规定”,即如果客户在投保时,对自己的健康或其他资讯有所隐瞒,例如有心脏疾病等重大疾病却没有告知保险公司,若在投保的两年内客户死亡,而保险公司在理赔审合的过程中找到证据,证明客户在当初投保时并未诚实告知其所应提供的资讯,保险公司可以退还客户所有已缴之保费,但无须依照其当初投保之保额给予理赔。

但若该保单已生效且超过两年以上,客户发生死亡的情形,保险公司在理赔审核的过程中,即便发现客户当初未诚实告知的证据,根据美国的规定,保险公司不可以拒绝理赔,换句话说,保险公司在遇到上述情形时,是必须依据客户当时投保的保额予以全数支付。这项措施是就为了避免保险公司因财大气粗而想找任何理由拒绝赔偿,藉由此项规范可以保障投保人的权利。